建行是今年中报季我第一家点评的国有大行。在开始点评前我对于银行分析要多说两句。很多人在银行报表分析时喜欢将国有大行和中小银行做比较,特别喜欢为净利润增速论英雄。我个人认为这种分析银行的思路本身就是有问题的。

首先,不同类型的银行应该分类比较。不同类型的银行在中国经济中所处的地位不同,体量不同,作用也不同。作为国之重器的国有大行是中国金融体系的擎天柱。它们肩负着保障国家金融安全的使命。很多时候,国有大行优先考虑的是国家交给的任务,其次是保障金融稳定,再次是提升经营效率,最后,才是看净利润增速等纯财务指标。

营收增速相近的银行,最终净利润增速可能受到多种因素的影响,如果单纯看净利润增速而忽略了其他指标就是本末倒置了。

下面我们就开始分析建设银行2025年半年报。(注意下面所有数据以建设银行A股2025年半年报为准)。

1, 股东分析:

中报股东变化: 2025年中报披露证金和社保都相对稳定。沪股通增持了7200万股,其他持股股东保持稳定。持股股东数从一季报的30.82万户降低到中报的29.76万户,小幅减少了1.06万户。

2,营收分析:

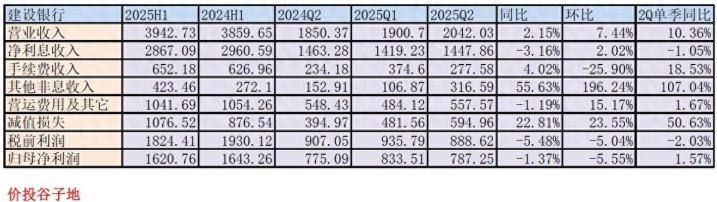

建行2025年中报的营收3942.73亿,同比去年增长2.15%。其中,净利息收入2867.09亿,同比降3.16%。手续费收入652.18亿,同比增长4.02%。其它非息收入423.46亿,同比大幅增长55.63%。归母净利润1620.76亿,同比降1.37%。更多的数据参考表1:

表1

建行营收最大的亮点是上半年营收同比转正。要知道在第一季度建行的营收同比还是下降5.4%。这说明第二季度建行的营收数据非常靓丽。第二季单季营收为2042.03亿,环比增长7.44%,单季同比增加10.36%。其中,净利息收入环比增长2.02%,其他非息收入环比增长196.24%。

对于建行上半年年归母净利润同比下降1.37%,我觉得大家不必过于担忧。总营收同比增长的情况下,税前利润和净利润的下降主要原因是建行在第二季度加大了信用减值力度。上半年建行信用减值1076.52亿,同比增长22.81%。这和有些银行为了提高净利润大幅降低信用减值计提力度形成了鲜明的反差。建行第二季度单季计提信用减值594.96亿,环比增长23.55%,第二季度单季同比增长50.63%。

如果我们看一下拨备前利润就能看到,建行2025年上半年的拨备前利润同比增长约3.37%。

建行2025年中报披露净息差1.4%,净利差1.24%。我们利用净息差还原法,可以计算出建行二季报的资产收益率和负债成本,再和过去几个季度进行比较,如下表2所示:

表2

从表2中我们可以看到建行2025年二季度的净息差环比微降2bps,主要原因是资产收益率下降较多。资产收益率环比下降了7bps,不过好在负债成本环比下降了3bps。建行的负债成本最近6个季度持续回落,从2024年一季度的1.93%已经下降到1.57%。负债成本的持续下降缓解了资产收益率下降给净息差造成的压力。

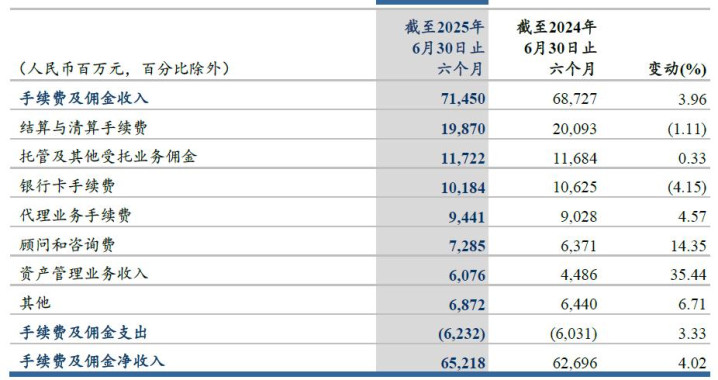

建设银行2025年上半年的手续费收入也扭转了最近两年受减费让利影响持续下滑的态势。第二季度单季手续费净收入同比增长18.53%。手续费收入明细如下图1所示:

图1

从图1中我们看到代表财富管理收入的3个科目“托管及其他受托业务佣金”,“代理业务手续费”和“资产管理业务手续费”,全部录得了同比正增长。其中资产管理业务收入更是同比增长了35.44%。根据中报披露,建行充分发挥牌照优势,丰富多元化财富管理产品货架,提升资管业务服务实体经济质效,满足客户综合投融资需求。6月末,资产管理业务规模为5.73万亿元,同比增长10%。

除此之外,占手续费大头的“结算与清算手续费”和“银行卡手续费”虽然略有下降但降幅不大。这两块手续费收入和客户消费支出关联性较强,前者主要是移动支付,后者主要是刷卡支付。在国内银行卡刷卡场景减少的大环境下,这两项手续费收入保持了基本稳定。

建行其他非息收入同比增加了约150亿。其他非息收入中主要的增量来自于投资收益和汇兑收益。这部分收入主要得益于整体债券市场牛市的氛围给建行提供了较多债券获利了结的机会。

在支出方面除了前面说的信用减值外,业务管理费及其他(包含业务管理费,税金,其他业务成本等)同比下降了1.19%。受此影响,建行的成本收入比23.6%,同比下降0.44个百分点,优于可比同业,建行持续加强全面成本管理成效明显。

3,资产分析:

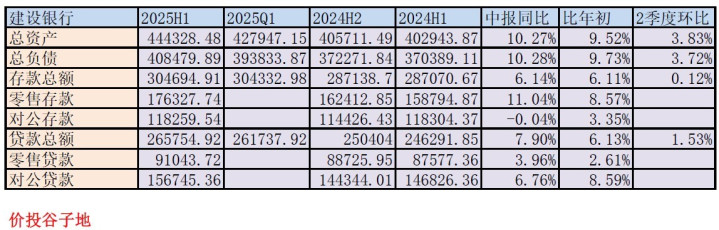

从2025年中报看,建行总资产44.43万亿,同比去年同期增长10.27%。贷款总额26.58万亿,同比去年同期增长7.9%。总负债40.85万亿,同比增长10.28%。更多的数据请参考表3:

表3

从表3我们可以看出建行为拉动经济复苏做出了自己的贡献。第二季度总资产规模保持了较高的环比增长,为国内经济的复苏注入了足够的金融资源支持。贷款同比增长7.9%,而且在细分领域充分向科技,绿色,普惠等方向倾斜:2025年上半年,建行的科技贷款余额5.15万亿元,较上年末增长16.81%;绿色贷款余额5.72万亿元,较年初增长14.88%;普惠型小微企业贷款余额3.74万亿元,较上年末增长9.8%;数字经济核心产业贷款余额8524亿元,较年初增长13.44%。可以看到,在这些细分领域上,建行的信贷投放力度都远远高于行内贷款增速均值。

4,不良分析:

根据2025年中报,建行的不良贷款余额为3643.12亿,比一季报的3581.36亿元增加61.76亿元。不良贷款率1.33%和一季报持平。拨备覆盖率为239.4%,比一季报的236.81%提高了2.59个百分点。拨贷比为3.18%较一季度的3.14%上升了0.04个百分点。

根据2025年中报披露,核销金额为194.01亿,第三阶段转出金额450.54亿,考虑到第三阶段转出通常都是不良资产转让,所以这两项合并作为不良处置规模更合适,194.01+450.54=644.55亿。上半年不良余额比年初增加206.21亿,这样我们可以推测出新生成不良下限为850.76亿。这一数值和2024年同期以相同算法计算出来的值接近。

作为潜在不良蓄水池的关注贷款指标也在持续好转。建行2025年中报关注贷款余额4967.09亿,关注贷款率1.81%,同比去年同期的5263.3亿减少了296.21亿,关注率从2.07%降到1.81%。

5,资本充足率分析:

按照建行的中报披露,核心一级资本充足率14.34%比一季报的13.98%上升了36bps,和去年中报的14.01%相比,上升了0.33个百分点。当然,这里要考虑到2025年第二季度建行对大股东进行了定向增发1050亿。

6,点评

2025年上半年,建行延续了近两年一以贯之的内涵式集约化高质量发展思路。主动放弃对报表指标的单方面追逐,平衡社会效益和自身经济效益,追求效率经营,力求行稳致远。

2025年中报,建设银行取得了营收同比增长,开支管控合理,风险控制得力的好局面。在增收方面通过优化资产负债结构,贷款和债券投资占总资产的比例超过9成,支持了净利息收入保持稳定;通过优化收入结构,增加轻资产手续费收入的占比,手续费收入取得同比正增长;通过优化交易策略,适时兑现债券浮盈,促使其他非息收入同比大幅增长。

在节流方面通过优化经营费用配置机制,投入产出质效不断提升,成本收入比同比下降,且优于可比同业。

在风险控制方面,资产质量保持平稳,不良贷款率1.33%,较上年末下降1bp;关注类贷款占比1.81%,较上年末下降8bps。在此基础上,建行没有压低信用减值计提力度来抬高净利润,反而是进一步加大信用减值,推动风险抵补指标环比止跌回升,增加了建行抵御风险的能力。

建行营收迎来同比正增长确实令人鼓舞,但是很多粉丝的问题是这能持续吗?对此,我个人是比较乐观的。今年7月中央工作会议提出“我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。”新的城市发展指引会推动城市化从简单增量向内涵提质转变,在这一过程中一批新的基建需求会持续推进。长期以来,建设银行以基建为传统优势在国有大行中非常突出,相信城市更新和内涵式发展会给建行带来新的机遇。

展望未来,随着国家一系列经济刺激政策的落地房地产行业、消费市场和权益类资本市场都会逐渐向好。建行作为国有大行中个人信贷、个人财富管理领域做得最好的银行,未来一定会受益于经济大环境的改善。

广瑞网提示:文章来自网络,不代表本站观点。